6.6. Предметно-количественный учет лекарственных средств

Управление и экономика фармации Лоскутова Е.Е. ТОМ 1

Перечень ЛС, подлежащих предметно-количественному учету и аптечных организациях, предприятиях оптовой торговли, ЛПУ, а также частнопрактикующими врачами, утвержден приказом Минздравсоцразвития России от 12.02.2007 № 109.

Предметно-количественный учет (ПКУ) — это документированный оперативный учет движения товаров по отдельным ассортиментным позициям в натуральных измерителях (кг, л, шт. и т.д.).

Предметно-количественному учету подлежат:

- наркотические средства и психотропные вещества списков II и III, утвержденные постановлением Правительства России от 30.06.98 № 681 «Об утверждении Перечня наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации»;

- прекурсоры списка IV, утвержденные постановлением Правительства России от 30.06.98 № 681;

- ЛС, входящие в список сильнодействующих веществ ПККН;

- ЛС, входящие в список ядовитых веществ ПККН;

- субстанции апоморфина гидрохлорида, атропина сульфата, дикаина, гоматропина гидробромида, серебра нитрата, пахикар- пина гидроиодида;

- этиловый спирт, раствор медицинский антисептический, кло- запин, буторфанол, коаксил, залдиар.

Предметно-количественный учет ЛС ведут в Книге учета наркотических и других ЛС, подлежащих ПКУ (табл. 6.3), пронумерованной, прошнурованной, опломбированной и заверенной подписью и печатью руководителя территориального органа управления фармацевтическими организациями.

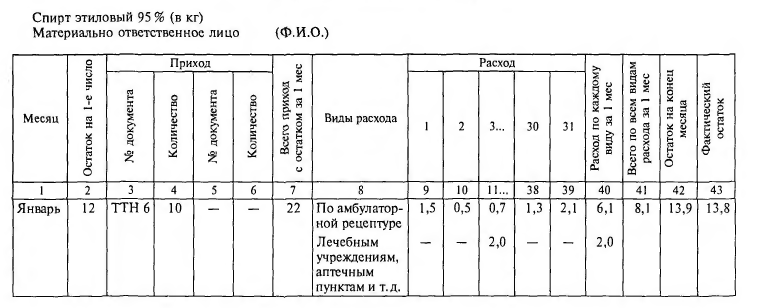

Таблица 6.3. Книга учета наркотических и других лекарственных средств, подлежащих ПКУ

Пример. Рассчитать естественную убыль для спирта этилового 95 %, если:

книжный остаток на конец месяца — 13,9 кг;

фактический остаток — 13,8 кг;

расход этилового спирта по амбулаторной рецептуре по дням составил 1,5; 0,5; 0,7; 1,3; 2,1 кг;

расход этилового спирта по отпуску ЛПУ (ангро) составил 2 кг.

Эталон решения.

Расчет естественной убыли проводим в соответствии с нормами, установленными приказом Минздрава России № 284 от 20.07.2001:

1) 1,9% от расхода этилового спирта по амбулаторной рецептуре:

(1,5 + 0,5 + 0,7 + 1,3 + 2,1) 1,9% : 100% = 0,116 (кг)

2) 0,65 % от расхода этилового спирта в массе (ангро):

2,0-0,65%: 100% =0,013 (кг);

3) убыль всего:

0,116 + 0,013 = 0,129 (кг) (т.е. больше, чем имеющееся отклонение 0,1 кг).

Книга заводится на один год. На первой странице указываются ЛП, подлежащие ПКУ. Для каждой ЛФ, дозировки, фасовки ЛП отводится отдельный лист, где указываются единицы учета, поступление (по каждому приходному документу в отдельности с указанием номера и даты), расход (ежедневные записи) по каждому его виду (амбулаторной рецептуре или отпуску ЛПУ, аптечным пунктам и отделам аптеки). Исправления зачеркиваются и заверяются подписью материально ответственного лица. На первое число каждого месяца материально ответственное лицо сверяет фактическое наличие ЛП и веществ, подлежащих ПКУ, с книжным остатком (до проведения инвентаризации именно книжный остаток будет являться начальным остатком). По готовым ЛП эти остатки должны совпадать. В случае обнаружения отклонений выявляются виновные.

В случае расхождения книжного остатка и фактического наличия ЛС и этилового спирта рассчитывается естественная убыль. Нормы естественной убыли утверждены для ЛС и этилового спирта, отпускаемых в составе экстемпоральных ЛФ или внутриап-течной заготовки, а также по требованиям ЛПУ и других учреждений (приказ Минздрава России от 20.07.01 № 284 «Об утверждении норм естественной убыли медикаментов, ваты, медицинских пиявок и стеклянной аптечной посуды в аптечных учреждениях и Инструкции по их применению»). Нормы естественной убыли составляют предельный размер товарных потерь, устанавливаемый нормативными документами по конкретному виду товара.

Настоящие нормы установлены для возмещения стоимости потерь от естественной убыли при хранении, приготовлении и фасовке ЛС. Естественная убыль — это товарные потери, обусловленные естественными процессами, вызывающими изменение количества товара (усушка, утруска, утечка и т.д.).

Лекарственные средства, пришедшие в негодность в результате неправильного хранения или неосторожного обращения, в норму естественной убыли не включаются. Указанные нормы не применяются к готовым ЛС промышленного производства.

Нормы естественной убыли применяются только в случаях выявления недостачи указанных товарно-материальных ценностей при проведении инвентаризации, начисляются и списываются согласно сличительной ведомости. На начало следующего посдинвентаризации месяца будет переноситься фактический остаток товарно-материальных ценностей.

Потери в пределах норм убыли, начисленные по расходу наркотических, ядовитых ЛС и этилового спирта, должны быть выражены в стоимостном измерителе и вычтены при начислении траты по другим медикаментам, использованным для индивидуального изготовления ЛС, внутриаптечной заготовки и фасовки, а также отпуску ангро (отвешивание и отмеривание без дополнительных технологических операций).

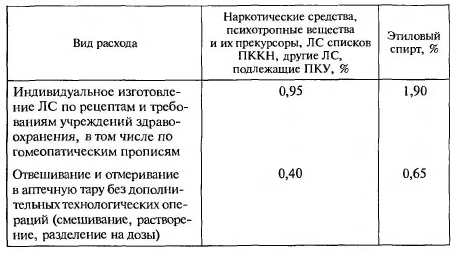

Нормы естественной убыли для наркотических средств, психотропных веществ и их прекурсоров, ЛС списков ПККН, других ЛС, подлежащих ПКУ, и этилового спирта установлены к израсходованному количеству и зависят от вида расхода (табл. 6.4).

Таблица 6.4. Расход средств, подлежащих ПКУ

Для других медикаментов, используемых при аптечном изготовлении, нормы естественной убыли зависят от вида расхода. Эти нормы установлены не к израсходованному количеству, а к стоимости израсходованных веществ, %

Пример. Рассчитать сумму естественной убыли медикаментов для аптеки при следующих показателях:

стоимость экстемпоральной амбулаторной рецептуры — 9480 р.;

стоимость внутриаптсчной заготовки — 5 320 р.;

стоимость экстемпоральной стационарной рецептуры — 5 700 р.;

весовой отпуск (ангро) — 6200 р.

Коэффициент себестоимости — 70 %.

Эталон решения.

Расчет естественной убыли проводим в соответствии с нормами, установленными приказом:

1) 1,80% от стоимости лекарств индивидуального изготовления и внутриаптечной заготовки:

(9 480 + 5 320 + 5 700) • 1,80 %: 100 % = 369,0 (р.);

2) 0,65 % от стоимости медикаментов, отпущенных в массе (ангро):

6 200 • 0,65 %: 100 % = 40,30 (р.);

3) естественная убыль списывается на издержки обращения (затраты) аптеки по себестоимости.

Для перевода рассчитанной суммы естественной убыли из розничной цены в себестоимость используется коэффициент себестоимости: (369,0 + 40,30) — 70 %: 100 % = 286,51 (р.).

Книга учета наркотических и других ЛС, подлежащих ПКУ, поможет аптеке в составлении годового отчета о количестве реализованных наркотических средств и психотропных веществ и об их запасах по состоянию на 31 декабря отчетного года. Этот отчет аптека, имеющая лицензию на реализацию наркотических средств и психотропных веществ, должна представлять ежегодно до 15 января в соответствующий орган исполнительной власти субъекта Российской Федерации. Форма отчета утверждена постановлением Правительства России от 04.11.06 № 644 «О порядке представления сведений о деятельности, связанной с оборотом наркотических средств и психотропных веществ, и регистрации операций, связанных с оборотом наркотических средств, психотропных веществ и их прекурсоров».