2.2.Характеристика мирового и национального фармацевтического рынка

Управление и экономика фармации Лоскутова Е.Е. ТОМ 1

Мировой фармацевтический рынок. Получить представление о месте, которое занимает фармацевтический рынок среди других секторов мировой экономики, позволяют данные, публикуемые на протяжении 20 лет лондонской газетой Financial Times о 500 ведущих компаниях мира.

При этом основным критерием оценки компаний является показатель размера рыночной капитализации (стоимости, полученной в результате умножения числа выпущенных акций на их рыночную цену), рассчитанный по состоянию на конец сентября каждого года. В качестве единой валюты рейтинга FT 500 используется доллар США.

Оценивая положение фармацевтической отрасли за последнее пятилетие XX в., можно отметить, что доля фармации в общем объеме рыночной капитализации 500 ведущих мировых компаний начиная с 1997 г. составляла 13%. В рейтинг 1998 г. вошло 25 фармацевтических компаний, которые в совокупности по рыночной капитализации заняли третье место среди остальных секторов экономики, пропустив вперед только коммерческие банки и компании, предоставляющие услуги телефонной связи.

В список FT 500 за 2006 г. вошли 27 фармацевтических компаний, в том числе Pfizer, Johnson& Johnson, GlaxoSmithKline, Novartis, Roche, Sanofi-Aventis, Genentech, Amgen, AstraZeneca, Merck, Abbott Lab., Wyeth, Bayer и др.

Фармацевтические компании постоянно присутствуют в рейтинге журнала FORTUNE — Global 500, в который включаются компании с самыми большими доходами, например в список 2006 г. вошли Pfizer, Johnson& Johnson, GlaxoSmithKline, Sanofi-Aventis, Bayer, Novartis и др. По оценкам журнала «Pharmaceutical executive» и агентства «IMS Health» (International Marketing Service Health — международная маркетинговая служба) первые десять позиций в списке 50 крупнейших фармацевтических компаний в 2006 г. по приросту объема продаж и расходам на научные исследования выглядят следующим образом: Pfizer, GlaxoSmithKline, Sanofi-Aventis, Novartis, AstraZeneca, Johnson& Johnson, Merck, Wyeth, Bristol-Myers Squibb, Eli Lilly и т.д.

Одной из основных тенденций мирового фармбизнеса конца XX в. стала консолидация бизнеса — М&А. Тенденция к слияниям (Merger) и поглощениям (Acquisition) обусловлена глобализацией фармацевтической отрасли; европейской интеграцией; усилением влияния на мировую экономику Всемирной торговой организации; растущими затратами на научные исследования и разработки, а также маркетинг ЛС.

Достаточно только вспомнить наиболее крупные из них за последние 10 лет — поглощение компании American Cyanamid корпорацией American Ноте Products, приобретение фирмой SmithKline Beecham у Isthmian Kodak фармацевтического отделения Sterling Health, слияние Glaxo и Wellcome, а также швейцарских Ciba и Sandoz (новый концерн Novartis), шведско-американское слияние компаний Pharmacia и Upjohn. В середине ноября 1998 г. два крупнейших европейских производителя фармацевтической продукции Hoechst (Германия) и Rhone-Poulenc (Франция) опубликовали совместное заявление о будущем слиянии. Тогда же новый консолидированный концерн получил свое название — Aventis. Штаб- квартира нового концерна находится в г. Страсбург (Франция). В декабре 1999 г. объединение было завершено. В начале декабря 1998 г. о своем намерении объединиться объявили шведская компания Astra и английская фирма Zeneca. В мае 1999 г. в Париже было объявлено о слиянии двух французских компаний Sanofi и Synthelabo. Объединившись, новая компания заняла второе место во Франции и шестое место в Европе, а также вошла в двадцатку фармацевтических компаний мира (ее годовой оборот составлял 35 млрд франц. франков).

В 2000 г. по оценкам аналитиков произошли феноменальные слияния, приведшие к образованию двух гигантов фармацевтической индустрии. Компания Pfizer, поглотившая компанию Warner- Lambert, вышла на первое место с 7%-й долей мирового объема продаж лекарств, а закончившееся в конце декабря слияние таких крупных фармацевтических компаний, как SmithKline Beecham и Glaxo Wellcome, привело к созданию второй по величине компании GlaxoSmithKline (6,9 % мирового объема продаж лекарственных препаратов).

Объемы продаж каждого из этих гигантов по всему миру в 2001 г. превысили 26 млрд долл. США. В разные годы процессы М&А протекали неравномерно, наибольший объем сделок в первом десятилетии XXI в. был зафиксирован в 2000 г. (238 млрд долл.). В 2003 г. было завершено только одно крупномасштабное слияние — приобретение Pharmacia компанией Pfizer. В 2004 г. было зафиксировано 52 сделки, среди которых слияние французских компаний Sanofi и Aventis. Главным событием 2006 г. стало образование альянса Bayer-Schering. Наибольшее количество сделок заключается американскими компаниями, хотя в последние годы растет количество соглашений у европейских фирм.

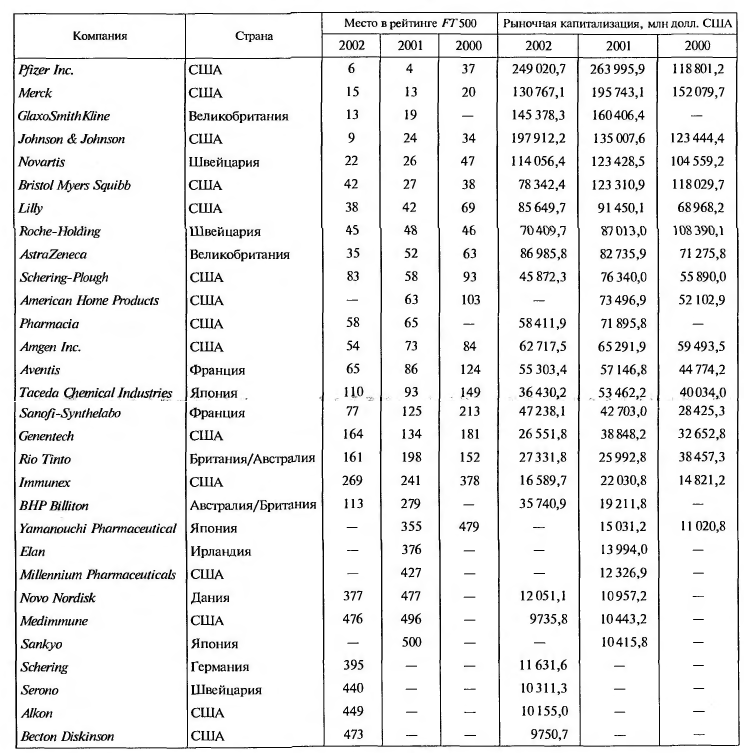

В табл. 2.2 приведены данные о фармацевтических компаниях, на протяжении 2000 — 2002 гг. входивших в рейтинг 500 крупнейших.

Таблица 2.2. Крупнейшие фармацевтические компании мира, 2000—2002 гг.

Показателен факт, что более половины компаний, фигурирующих в рейтинге, представляют США. Это лишний раз подтверждает доминирование американских компаний на мировом фармацевтическом рынке. Такое положение является следствием традиционно более строгой ориентации американских компаний на текущие требования рынка и максимального подчинения этим требованиям деятельности всех своих структур, особенно исследовательских подразделений. Высокая оперативность в развертывании исследований по наиболее актуальным проблемам медицины позволяет им часто опережать европейских коллег и быстро захватывать значительную долю мирового рынка на самых приоритетных направлениях.

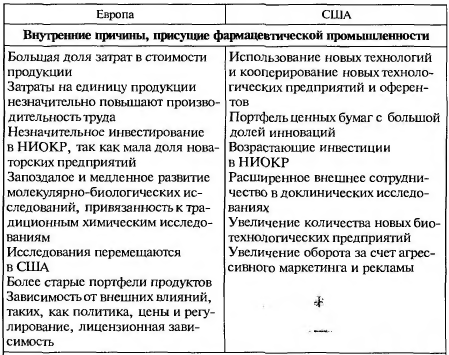

Анализируя ситуацию на мировом фармацевтическом рынке по заданию комиссара промышленности и торговли Европейского сообщества (ЕС) Э.Лииканена, профессор Ф. Памолли также пришел к выводу, что в 90-е гг. XX в. американские фармацевтические предприятия стали конкурентоспособнее европейских. Так, если доля мирового фармацевтического рынка в начале 1990 г. между Европой и США делилась как 26,5 % и 32,4 % соответственно, то в начале 2000 г. это соотношение составляло 26,7 % для Европы и 40,2 % для США, а в 2006 г. — 30,1 % и 42 %. В период 1990—1995 гг. расходы на научные исследования и опытно-конструкторские разработки (НИОКР) европейских фармацевтических компаний превосходили затраты американских, а к началу XX в. расходы США почти на 4 млрд евро превысили вложения в научные исследования европейцев. В отчете названы основные причины разной конкурентоспособности европейской и американской фармацевтической промышленности (табл. 2.3).

В резюме доклада констатируется, что потеря конкурентоспособности Европой стала результатом нестандартности в работе индивидуальных фирм в разных странах.

Таблица 2.3. Причины различной конкурентоспособности европейской и американской фармацевтической промышленности (проф. Ф. Памолли с соавторами «Global Competitiveness in Pharmaceuticals», ноябрь 2000)

В Великобритании, Дании, Швеции и Ирландии наблюдается прогресс в отличие от Германии и Италии. Крупные многонациональные европейские предприятия могут конкурировать с аналогичными американскими. В докладе комиссару ЕС даны следующие рекомендации:

- повысить ценность научных фундаментальных исследований путем сильного финансового стимулирования и реорганизации системы (расширить теоретические и практические исследования в биотехнологических науках; создать систему дифференцированного предоставления средств из бюджета и условия для конкуренции среди исследовательских учреждений; разработать интегрированную европейскую систему продвижения продукта вместо отдельных национальных систем);

- объединить в сеть системы академических и промышленных исследований для целенаправленных прикладных исследований;

- расширить исследования в фармацевтической промышленности за счет собственных ресурсов и сотрудничество с университетами или новыми биотехнологическими предприятиями;

- способствовать большей конкуренции и интеграции в европейский рынок здоровья (усилить патентную защиту для инноваций, отменить регулирование в беспатентном секторе и в сфере распределения, создать конкурентные системы снабжения и увеличить финансирование здравоохранения, изменить механизм доплат).

На основе результатов исследования Европейской федерации ассоциации фармацевтической промышленности (EFPIA — European Federation of Pharmaceutical Industries Associations) для улучшения функционирования европейского фармацевтического рынка были поставлены следующие цели:

- увеличение финансирования потребностей лекарственного обеспечения населения;

- более эффективное использование средств, отпускаемых для сохранения здоровья населения;

- ускорение поступления новых ЛС на рынок; информирование пациентов о терапии их заболеваний и о возможности получения необходимых сведений; отмена всех барьеров при допуске Л С на рынок; недопущение поглощения рынков при расширении Европейского союза на Восток.

Мировые лидеры фармацевтической индустрии имеют полинаправленный характер деятельности. Это объясняется, с одной стороны, требованиями рыночной конкуренции, а с другой — особенностями современного уровня фундаментальных и прикладных научных исследований, на который вышло большинство из них. Это достижения в области современной генетики, органического синтеза, биотехнологии и др. Благодаря научным исследованиям в 1999 г. на мировой фармацевтический рынок поступили лекарственные препараты, содержащие 32 новые активные субстанции, в 2000 г. выпуск инновационных ЛС пополнился еще на 43 единицы, в 2001 г. было зарегистрировано 37 новых активных субстанций (НАС), из которых более 30 % составляли продукты, полученные на основе новых биотехнологий, в 2006 г. — 31. Предполагается, что тенденция общего уменьшения количества НАС и увеличения доли биотехнологических продуктов сохранится как минимум в ближайшее десятилетие.

Перспективность разработок в области биотехнологии подтверждает весьма динамичное развитие американской корпорации Amgen (название представляет собой аббревиатуру, в пер. с англ. — прикладная молекулярная генетика), которая со 190-й позиции в 1998 г. переместилась в 2006 г. на 85-ю позицию и продолжает свое дальнейшее развитие. Занимаясь исследованиями в области технологии рекомбинантных ДНК, молекулярной генетики, клеточной инженерии для целенаправленного создания лекарственных препаратов, компания Amgen выпускает ЛС, применяемые для стимуляции гемопоэза, повышения иммунитета, а также в области нейробиологии. Лекарственные препараты от анемии эйпоген и стимулятор иммунной системы нейпоген обеспечивают около 90 % общего объема продаж этой компании. Почти четверть своего дохода компания тратит на исследования и развитие производства. Она имеет соглашения о совместных исследованиях с рядом крупных фирм, включая Johnson & Johnson и Kirin (японская пивоваренная фирма, активно расширяющая фармацевтическое производство).

Говоря об ассортиментном портфеле компаний, находящихся в верхней части рейтинга в связи с их высокими затратами на исследовательскую деятельность, следует отметить, что у каждой из них есть один или несколько современных наукоемких препаратов, претендующих на значительные доли рынка. В последнее время в ассортиментной политике лидеров особое внимание уделяется стратегии создания мегабрэндов (блокбастеров).

Мегабренд (или блокбастер) — это продукт, удовлетворяющий следующим характеристикам:

- объем его продаж во всем мире составляет более миллиарда долларов ежегодно, начиная со второго года после выпуска лекарственного препарата в торговую сеть, с пиковыми объемами продаж, превышающими несколько миллиардов долларов;

- распространение продукта очень широко — до 60 стран в течение двух лет со дня появления препарата на рынке.

Если в 1992 г. было всего 4 таких лекарства, то в 1998 г. число мегабрэндов составляло 29, а к 2002 г. их количество возросло до 66 наименований. Доля общемирового фармацевтического рынка, занимаемого блокбастерами, возросла с 6 до 45 %. Создание мегабрэндов определяется распространенностью заболевания (например, онкология, остеопороз, тромбоз, сердечно-сосудистые болезни и др.), широтой охвата населения, ценовым потенциалом.

В ассортиментном портфеле ведущих фармацевтических производителей присутствуют несколько мегабрендов, например у AstraZeneca — 10, GlaxoSmithKline — 9, Pfizer — 8, Merck — 5, Bristol Myers Squibb и Johnson & Johnson — no 4. Европейским компаниям принадлежит 28 % мегабрэндов, компаниям США — 68 % и 4 % — Японии. Например, Pfizer владеет такими блокбастерами, как понижающий уровень холестерина липитор (объем продаж в 2001 г. — 6,4 млрд долл., а в 2005 г. — 12,9 млрд долл.), антигипертензивный препарат норваск (962 млн долл., а в 2005 г. — 5,0 млрд долл.), антидепрессант зофолт, противоэпилептическое средство нейро- поэтин, препарат для повышения потенции виагра, революционное антиревматическое средство целебрекс. Причем целебрекс, виагру и липитор можно уже отнести к суперблокбастерам, так как каждый из этих лекарственных препаратов достиг миллиардного объема продаж в долларовом эквиваленте всего за год. Бестселлером компании Merck является гиполипидемическое, гипохо- лестеринемическое средство зокор, у фармацевтической фирмы ScheringPlough — это антигистаминное средство кларитин, для AstraZeneca — средство для лечения язвенной болезни лозек, Eli Lilly имеет в ассортименте таких лидеров продаж, как антидепрессанты прозак и зипрекса.

На положение фармацевтических компаний в мировом рейтинге существенное влияние оказывают:

- окончание сроков патентной защиты производимых компаниями оригинальных препаратов;

- размещение производства в странах с дешевыми ресурсами; особенности интенсификации потребления ЛС (рецептурный отпуск, заболеваемость и др.);

- ограничения ряда стран по расширению границ фармацевтического рынка (регистрация, лицензирование и др.);

- часто опережающие темпы роста инвестиций в исследовательские проекты над темпами роста продаж готовой продукции;

- горизонтальный интеграционный рост, заключающийся в слияниях фирм и оптимизации расходов на производство и последующее продвижение продукции.

Некоторые аналитики полагают, что горизонтальная интеграция может со временем перерасти в глобальное разделение труда, когда за развитыми странами Северной Америки, Западной Европы, а также Японией, Австралией и некоторыми другими странами окончательно закрепится статус «мозговых центров» производства.

Несмотря на различия в геополитических условиях развития и функционирования ведущих фармацевтических фирм, характерными для них являются не только инвестиции в перспективные научные исследования, обоснованный выбор стратегии развития (в том числе ассортиментной), но и активное создание стратегических альянсов с исследовательскими центрами и другими фармацевтическими компаниями. Например, компания Aventis в 2001 г. заключила соглашение с фармацевтической фирмой Millennium о технологическом кооперировании для реализации 11 новых проектов по выпуску лекарственных препаратов для лечения воспалительных заболеваний; концерн Bayer AG и компания GlaxoSmithKline являлись партнерами по подготовке ЛС, предназначенного для лечения нарушений эрекции варденафил, к продаже на рынке Европы (в первой половине 2003 г.), компании Schering и AstraZeneca в 2006 г. подписали соглашение о совместной разработке лекарства от рака груди.

В 2001 г. темп роста объема продаж на мировом фармацевтическом рынке увеличился, превысив показатели 2000 и 1999 гг. Общий объем продаж, по данным экспертов IMS Health, составил 394,7 млрд долл. США. В 2003 г. он составил 514,0 млрд долл. США, в 2005 г. — 602,0 млрд долл., а в 2006 г. — 645,0 млрд долл., темпы роста рынка в среднем были в эти годы около 7,0 %. Если мировой рынок будет расти такими же темпами, то к 2011 г. его емкость может достичь 960,0 млрд долл. В начале XXI в. продолжается сдвиг в области роста объема продаж в сторону рынков развивающихся стран и стран с переходной экономикой — в 2006 г. темпы роста фармацевтического рынка в странах Латинской Америки составили 12,7 %, в Азии (без Японии) и Африке — по 10,5 %, Китае — 12,3%, Индии — 17,5%.

В то же время аналитики прогнозируют снижение темпов роста мирового фармацевтического рынка в 2007 — 2010 гг. и некоторую его стагнацию, в первую очередь в европейском регионе (в 2006 г. темп роста пяти основных европейских фармацевтических рынков был 4,4 % и снижался с 2004 г.). Основными направлениями эволюции фармацевтической отрасли останутся (как и в конце XX в.) процессы консолидации фармацевтических компаний, создание широкой сети контрактных исследовательских организаций, для разработки и продвижения новых ЛС, использование интегрированных маркетинговых структур, поиск безрисковых стратегий научных исследований и опытно-конструкторских разработок.

Российский фармацевтический рынок. Фармацевтический рынок является одной из наиболее динамично развивающихся отраслей отечественной экономики. В 2000 г. темп роста рынка на 40 % превысил уровень 1999 г., а рост объемов выпуска ЛС российскими производителями составил около 150 % к уровню 1999 г. Объем внутреннего производства ЛС в 2000 г. составил 22—25 млрд р. (примерно 900 млн долл. США) против 17,3 млрд р. в 1999 г. По данным Госкомстата, объем отечественного производства в 2001 г. составил 1 022 млн долл. США. Емкость фармацевтического рынка России на 2001 —2003 гг. оценивалась в оптовых ценах в 2,5 —3,5 млрд долл. США, а в розничных в 3,25—4,9 млрд долл. США. В 2001 — 2002 гг. на фармацевтическом рынке были зафиксированы стагнационные явления, связанные с введением НДС на лекарственные средства, однако с середины 2002 г. рынок развивается достаточно ритмично. В 2004 г. его емкость составила 6,35 млрд долл, в продажных ценах, в 2005 г. — более 8,35 млрд долл, и темп роста 35,0 % (основной причиной значительного увеличения было введение программы дополнительного лекарственного обеспечения), в 2006 г. — около 11,0 млрд долл., аналитики прогнозируют, что к 2010 г. при стабильном развитии рынок сможет достичь 18,0 млрд долл.

По данным НИИ экономики медицинской промышленности (НИИЭМП), в 2001 г. лицензии на производство ЛС имели 596 промышленных предприятий (перед распадом СССР было зарегистрировано 44 предприятия), производящих около 2 500 наименований лекарственных препаратов и всего лишь 100 наименований субстанций. При этом основной объем продукции — 89 % — выпускался на 168 базовых предприятиях, составляющих основу фармацевтической промышленности (15 лидеров представлены в табл. 2.4).

Таблица 2.4. Ведущие отечественные производители фармацевтической продукции

В 2007 г. в список ведущих производителей входили фармацевтические холдинги: Фармстандарт, Отечественные лекарства, Микроген НПО, Верофарм, Фарм-Центр, Макиз-Фарма, а также такие компании как Нижфарм, Акрихин, Сотекс, Полисан, Мос- химфармпрепараты им. Н.А. Семашко, Татхимфармпрепараты и др.

В конце 2006 г. в рамках структурного реформирования фармацевтической отрасли начата работа по созданию первого государственного фармацевтического холдинга, который будет заниматься разработкой и производством новых отечественных ЛС, в него войдут четыре научно-исследовательских института (Государственный научный центр по антибиотикам, Центр по химии лекарственных средств, Всероссийский научный центр по безопасности биологически активных веществ, Всероссийский научно-исследовательский институт витаминов) и два фармацевтических завода (Мосхимфармпрепараты им. Н.А. Семашко и Востоквит).

Негативное влияние на развитие фармацевтической промышленности России оказали следующие факторы:

- преимущественное инвестирование в фармпромышленность Украины и других союзных республик в 60-е гг. XX в.;

- диспропорции формирования ассортимента, связанные с плановым укладом хозяйства, так как фармацевтические предприятия проектировались и строились с заранее определенным профилем специализации. Кроме того, условия крупнотоннажного производства не позволяли оперативно изменять уже существующий ассортимент. Капиталовложения распределялись таким образом, что основная их часть шла на строительство и реконструкцию заводов по производству витаминов и антибиотиков в ущерб другим отраслям химико-фармацевтической промышленности, особенно производству синтетических лекарственных препаратов;

- разделение труда, существовавшее в рамках Совета экономической взаимопомощи (СЭВ), согласно которому в определенной стране происходила концентрация научно-технического потенциала, освоение технологических процессов, создание необходимых производственных мощностей в соответствии с той специализацией, которая была предусмотрена для данной страны. Несомненно, такое сотрудничество имело и положительные стороны, так как позволяло совместно проводить научно-исследовательские и экспериментальные работы, рационально использовать имеющиеся сырьевые и человеческие ресурсы и создавать устойчивые экономические связи в пределах стран—членов СЭВ. Однако результатом подобной специализации стало одностороннее развитие отечественной промышленности, потому что ей была отведена роль производителя химических субстанций и полупродуктов для химического синтеза;

- нерациональное распределение производственных мощностей на территории СССР. Основная часть заводов по производству готовых лекарственных форм располагалась в союзных республиках, в то время как в России преобладали заводы, специализирующиеся на выпуске активных субстанций;

- постоянное переподчинение промышленного сектора, которое можно объяснить его пограничным положением между химическим производством и медициной. Только в послевоенный период в отрасли произошло восемь структурных и организационных преобразований. Не случайно наиболее стабильного и эффективного развития фармацевтическая промышленность достигла в период с 1965 по 1985 г., когда оставалась в подчинении Министерства медицинской промышленности. В это время темпы ее развития значительно превышали темпы развития экономики страны в целом.

Тяжелым для фармацевтической промышленности стал период реформ, когда экономика страны переориентировалась на рыночные отношения. Предприятия, ранее функционировавшие в условиях плановой экономики, впервые столкнулись с проявлениями рыночной конкуренции. Общий спад промышленного производства в России по итогам 1991 —1996 гг. составил 65 %. В российской промышленности к 1996 г. уровень загрузки мощностей упал примерно до 40 %. Такой же спад наблюдался и в фармацевтической индустрии — по общепринятым оценкам в 1991—1996 гг. производство готовых лекарственных форм сократилось почти в 2,5 — 3 раза.

Необходимость самостоятельно выживать в новых условиях формирующихся конкурентных отношений наряду с ослаблением государственного регулирования явилась началом перехода предприятий к саморегулированию. Вполне закономерно, что те предприятия, которые раньше стали использовать саморегулирование как процесс обеспечения жизнеспособности производственной системы, получили больше конкурентных преимуществ по сравнению с теми предприятиями, где этот процесс был отсрочен.

Одним из основных проявлений механизма саморегулирования стало перепрофилирование производства практически всех фармацевтических предприятий на выпуск готовых лекарственных форм. Производство субстанций стало невыгодным, поскольку удельный вес материальных затрат (расходы на сырье, материалы, топливо, энергию и т.д.) в производстве составлял от 55 до 80 %. Цены на отдельные виды отечественных субстанций в 1,3 — 4,4 раза превышали цены на соответствующие виды импортных субстанций. Это сделало отечественные субстанции неконкурентоспособными.

Еще одним проявлением саморегулирования предприятий является самостоятельная разработка ассортимента выпускаемой продукции и регулирование инвестиционного процесса. Задачи, которые стоят перед отечественной фармацевтической промышленностью, требуют привлечения серьезных инвестиций. Развитие производства напрямую зависит от объема инвестиций в основной капитал предприятий.

По данным НИИЭМП, доля бюджетных средств в общем объеме инвестиций в основной капитал предприятий медицинской промышленности за 1995—1999 гг. снизилась в 12,6 раза. Основная часть предприятий может инвестировать в развитие производства только собственные средства. В 1999 г. в развитие производства ЛС было инвестировано 1,2 млрд р., при этом из бюджета на все развитие фармацевтической промышленности было выделено 20 млн р.

Одной из современных тенденций развития отечественной фармацевтической промышленности стало участие маркетинговых служб в формировании стратегии предприятия. Наиболее важной в настоящее время становится исследовательская и аналитическая работа маркетинговых подразделений. В условиях постоянно развивающегося рынка необходим непрерывный анализ и обработка значительного потока информации.

Большинство российских производителей пришло к осознанию необходимости выпуска своей продукции в упаковке с хорошим дизайном, отвечающей международным требованиям качества. После введения в действие ОСТ 42-510—98 «Правила организации производства и контроля качества лекарственных средств (GMP)», регламентирующего работу производителей ЛС по международным требованиям, на всех предприятиях начались работы по его реализации. Минздравом России и Минэкономразвития России был определен срок приведения действующих производств в соответствие с требованиями GMP до 2005 г., однако на начало 2007 г. только 15 % организаций производителей соответствовали этим требованиям.

Важным фактором конкуренции является значительная доля импортной продукции на российском рынке. Доля отечественных ЛС в объеме потребления продолжает снижаться; если в 2000 — начале 2001 г. она составляла 50—55 %, то к началу 2002 г. — около 40 %; при этом объем импортных поставок в 2000 г. составил 1,3 —1,4 млрд долл. США против 0,86 млрд долл. США в 1999 г.

Соотношение отечественного производства и импорта медикаментов в стоимостном выражении в 2000 г. составило около 45 % и 55 % соответственно, а по итогам 2006 г. — 28 и 72 %.

В настоящее время на российском рынке присутствуют приблизительно 500 иностранных компаний, которые в зависимости от влияния на конкурентную среду фармацевтического рынка можно условно разбить на три группы:

- фармацевтические компании развитых стран (около 40) с долей объема продаж от 20 до 25 %. Поставляют оригинальные, не имеющие аналогов препараты, которые продаются во всем мире по монопольно-высоким ценам, чтобы компенсировать высокие затраты компаний на их разработку;

- традиционные поставщики — предприятия Центральной Европы: Gedeon Richter (Венгрия); KRKA, Lek (Словения); Berlin- Chemie (Германия) и др. На их долю приходится около 50 % продаж. Продукция этих предприятий хорошо известна и пользуется популярностью у российских потребителей;

- предприятия стран СНГ, Прибалтики и Индии, основу бизнеса которых составляют дженерики, конкурирующие по ценам с продукцией отечественных производителей.

В настоящее время в России зарегистрировано более 18 тыс. лекарственных препаратов, а с учетом лекарственных форм и дозировок — 190 тыс. Отечественные фармацевтические предприятия конкурируют в первую очередь друг с другом, так как, во- первых, выпускают продукцию, пересекающуюся по ассортименту, а во-вторых, имеют много общих аспектов деятельности (близкие стратегии поведения на рынке, сходный технологический уровень производства и др.).

Анализ ассортимента 180 отечественных производителей ЛС позволил выявить следующие закономерности.

- Наибольшее количество общих ассортиментных позиций отмечается среди мелких и средних фармацевтических предприятий, которые выпускают недорогие традиционные препараты, пользующиеся массовым спросом (например, настойки, спиртовые растворы, мази). Такое соперничество не имеет серьезного значения для мелких предприятий и фармацевтических фабрик, поскольку их деятельность ограничена рамками собственного региона. Однако, когда подобный ассортимент выпускают крупные предприятия, они попадают в зону плотной конкуренции.

- Группа препаратов традиционного ассортимента российских предприятий, давно освоенных и производимых в крупных масштабах (например, антибиотики, анальгин, парацетамол, ацетилсалициловая кислота), представляет объект сильной конкуренции, поскольку число производителей достаточно большое, а масштабы производства не позволяют ограничить потребление рамками какого-либо географического региона.

- Конкуренция в группе препаратов-дженериков (например, фамотидин, трамадол, карбамазепин и др.), освоенных отечественными предприятиями, в рамках программ по импортзамещению представляется наименее напряженной, поскольку отечественных предприятий, выпускающих такие препараты, гораздо меньше. Однако эта группа имеет ряд особенностей: во-первых, чаще всего в ней конкурируют самые крупные российские предприятия (например, МХФП им. Н.А.Семашко, «Брынцалов—А», «Акрихин»), во-вторых, эта группа испытывает сильнейшую конкуренцию со стороны зарубежных компаний.

Развитие фармацевтической промышленности характеризовалось усилением процессов интеграции, выраженных в образовании финансово-промышленных групп. Это явление имеет закономерный характер, поскольку интеграция является устойчивой долгосрочной тенденцией мирового фармацевтического рынка. В конце XX в. в российской фармацевтической промышленности сформировались четыре холдинга, на долю которых приходится более 40 % общего объема внутреннего производства. В 1996—1997 гг. это было связано с формированием холдингов /СА и «Верофарм», а в 2000 г. — холдингов «Отечественные лекарства» (ЭРКА-Ф) и «Фармтэк», в 2006 г. их было уже 6. Мировая практика показывает, что масштабы бизнеса в фармацевтической отрасли подчас являются решающим фактором успеха.

Посредническая сеть фармацевтического рынка по доставке товаров конечному потребителю представлена независимыми посредниками (оптовые организации) и розничными аптечными организациями.

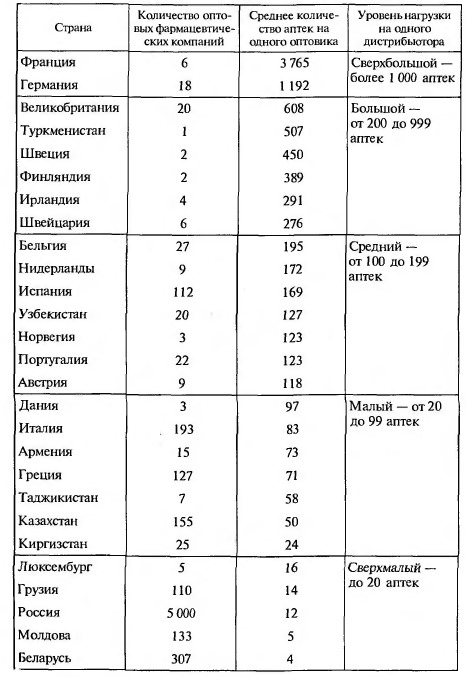

Оптовый сектор фармацевтического рынка в последнее 10-летие демонстрировал особо бурное экстенсивное развитие (максимальное число субъектов оптового звена достигало 7 000 ед. по количеству выданных лицензий, что соответствовало более чем 50-кратному увеличению). В настоящее время относительно стабильно на фармацевтическом рынке функционируют чуть более 1 500 дистрибьюторов (выдано около 4 000 лицензий). Безусловно, данное количество несравнимо с числом оптовых компаний и оптовых складов в развитых странах (табл. 2.5), однако следует принимать во внимание территориальные масштабы России и характер федерального устройства. В связи с этим более объективным показателем деятельности дистрибьюторов является количество аптек, приходящихся на одного оптовика, в соответствии с которым можно выделить страны с различным уровнем нагрузки, начиная от сверхмалого (сюда вошли страны, которые характеризуются или избыточным количеством оптовиков — Россия, или малым развитием аптечной сети — Люксембург) и заканчивая сверхбольшим. Значительная нагрузка требует от оптовика большого напряжения маркетинговых, логистических и других сил.

Таблица 2.5. Структура оптового фармацевтического рынка в отдельных странах дальнего и ближнего зарубежья (в конце XX в.)

Конкуренция среди оптовых организаций на фармацевтическом рынке России еще более усиливается на уровне отдельных территорий, где часто органами исполнительной власти лоббируются интересы государственных аптечных складов (например, по данным Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства (МАП России), в 2002 г. доля ГУП «Фармация» превышала определенный законодательно 35%-й уровень доминирования и составляла в республиках Мордовия — 70 %, Чувашия — 67 %, на Алтае — 60 %, в Карелии — 52 %).

Отличительным признаком России является преобладание аптечных продаж в обороте оптовых предприятий (более 60 %). В то время как в зарубежных странах, например Японии, оптовики реализуют большую часть лекарств (88 %) непосредственно через больницы и клиники, минуя аптеки. Это обусловлено ограниченными финансовыми возможностями отечественных больничных учреждений, а также прямым участием местных бюджетов в закупках ЛС при остаточном принципе формирования расходов на лекарственное обеспечение. В этих условиях особую актуальность приобретает повышение эффективности взаимодействия на уровне оптовое — розничное звено, которое должно быть организовано таким образом, чтобы обеспечить его устойчивость и непрерывность. Это требование напрямую связано с такими экономическими принципами, как заблаговременность, приоритетность и перспективность в организации взаимодействия между субъектами оптового и розничного звена фармацевтического рынка.

Нами выделены три доминирующие модели интеграции дистрибьюторов с аптечными организациями, основанные на балансе интересов:

- развитие собственной сети аптек, связанное прежде всего с обеспечением конкурентного преимущества через возможность товародвижения до конечного потребителя. Поэтому не случайно владельцами большинства существующих аптечных сетей являются дистрибьюторы различного уровня и производители, сочетающие функции последующего распределения фармацевтической продукции (Аптечная сеть 36,6; Ригла, Биотэк — Москва, «Фармакор», «Невис» — Санкт-Петербург, «Вита» — Самара — лишь некоторые из дистрибьюторов, развивающие сети, причем, не только в местах нахождения «головного офиса», но и в других городах). Рост дистрибьютора в этом случае напрямую связан с расширением сети;

- тесная интеграция с отдельными аптеками, в том числе через профессиональные ассоциации (ЦВ «Протек», «СИА Интернейшнл ЛТД» и др.). Аналогичный тип отношений оптовиков и аптек сложился в Нидерландах. Так называемые «Объединения фармацевтов» (эксклюзивные оптовики) снабжают фармацевтической продукцией только те аптеки, которые входят в данное объединение;

- партнерские отношения.

Общей тенденцией для всех стран является стремление к концентрации оптовых фармфирм. При этом следует выделить внутреннюю и внешнюю концентрации. Примером внутренней концентрации является сокращение в США количества оптовых фирм е 1970 по 2000 г. почти в три раза. Рост продаж и соответственно доходов оптовых компаний при этом увеличился.

Внешняя концентрация выражается в поглощении оптовых структур различных географических рынков. Так, компания Gehe AG усиливала свое присутствие на различных рынках путем целенаправленной политики приобретений оптовых компаний, среди которых британская А АН, французская ОСР, благодаря чему оборот с 1990 по 1995 г. возрос так же, как и объемы сбыта, почти в три раза и составил 134,4 млрд долл. США.

Для большинства развитых стран характерна высокая степень концентрации оптового сектора фармрынка. Это приводит к соответствующему контролю над рынком, осуществляемому несколькими крупными компаниями.

Например, по данным аналитиков, на долю трех крупнейших национальных дистрибьюторских компаний во Франции приходится 86%, Великобритании — 70%, Германии — 63%, Италии — 28 % общего объема продаж. В России коэффициент концентрации крупнейших национальных дистрибьюторов ЦВ «Протек», «СИА Интернейшнл ЛТД», «Шрея корпорейшнл» составлял в 2002 г. чуть больше 30%, а в 2006 — 2007 гг. — 50—60%. Анализируя данную тенденцию, можно предположить дальнейшее увеличение концентрации оптовых организаций в России.

В настоящее время в оптовом звене наблюдается активное использование ведущими компаниями приемов диверсификации:

- объемов торговой деятельности путем расширения ассортимента;

- рынка, включая работу на его различных географических сегментах, а также вертикальную интеграцию, выражающуюся в разворачивании отдельными дистрибьюторами собственного производства и формировании аптечных сетей.

Начало XXI в. ознаменовалось переносом основного внимания на розничное звено фармацевтического рынка, так как в этом секторе активизировались процессы трансформации собственности (приватизация, рост субъектов с частной формой собственности), формирования фирменных аптечных сетей, усилилась конкуренция. В настоящее время в России насчитывается свыше 22 тыс. аптек и около 37 тыс. аптечных пунктов и киосков. Через аптечные пункты оказывается большая часть фармацевтической помощи в сельской местности.

Сокращение производственной функции значительно изменило направленность маркетинговой деятельности аптек и привело к уменьшению потребности в занимаемых площадях. Последнему также способствовала децентрализация поставок, повышение их оперативности и сокращение товарных запасов. Наряду с аптечными организациями, имеющими традиционный торговый зал, появились аптеки с открытой формой выкладки значительно расширившегося ассортимента парафармацевтической продукции, а часто и лекарственных препаратов, отпускаемых без рецепта врача.

Отсутствие регулирования в вопросах построения конструктивной конкуренции среди субъектов розничного звена фармацевтического рынка приводит к ряду сложностей, таких, как низкая рентабельность деятельности, неравные условия функционирования аптечных организаций, обремененных функцией бесплатного и льготного отпуска, наркотических ЛС и др.